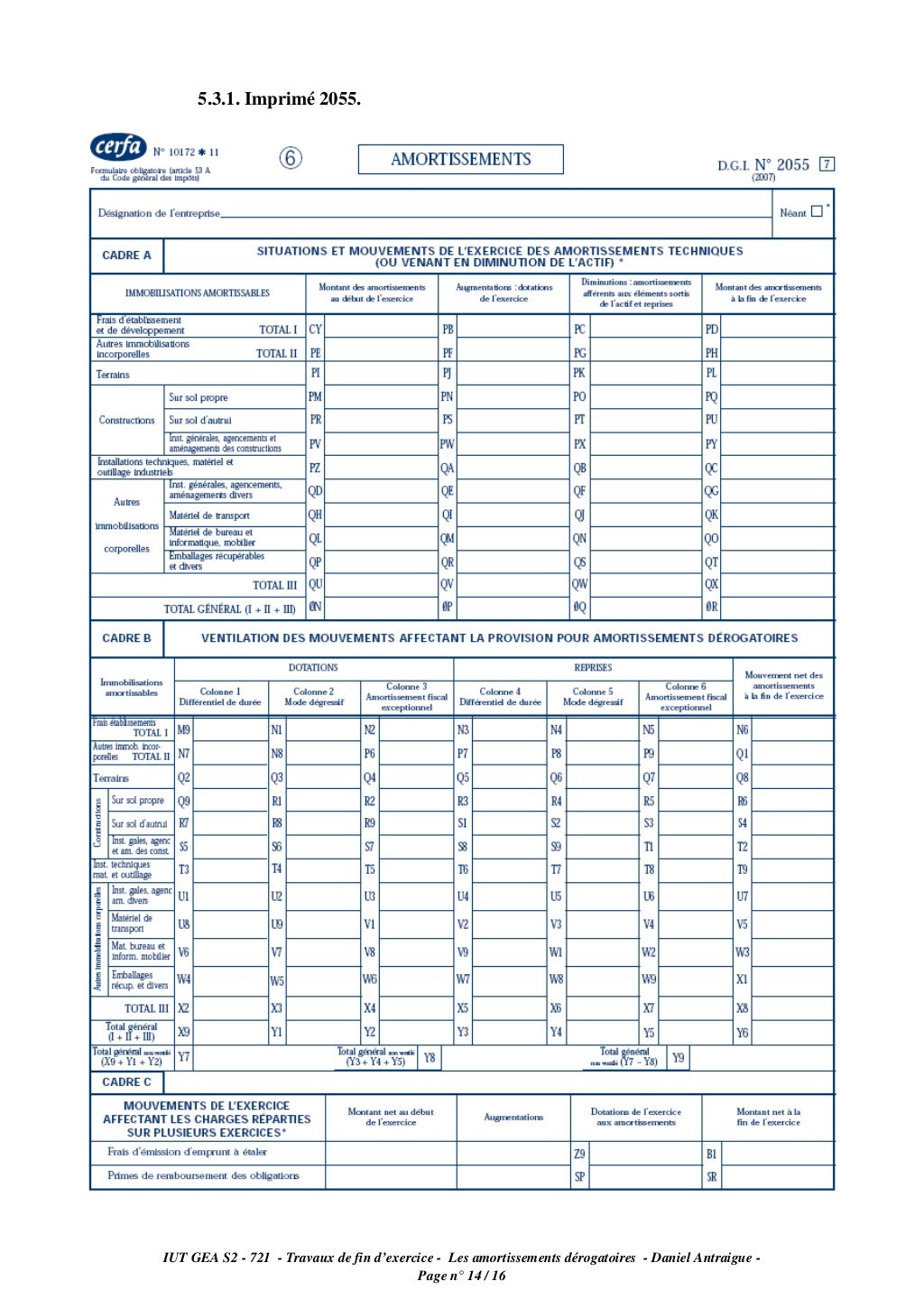

Retraitement Amortissement Dérogatoire Consolidation / Manuel De Consolidation

Dans les comptes sociaux, la réévaluation a donc un coût! L'écart de réévaluation doit, à notre avis, être comptabilisé pour sa valeur nette, c'est-à-dire diminuée de l'impôt à acquitter au titre de la réévaluation (voir MC 3357-1). Si elle n'est pratiquée que dans les comptes consolidés, la réévaluation n'a pas de coût fiscal; mais la différence entre la valeur comptable consolidée réévaluée de l'actif et sa valeur fiscale doit donner lieu à la constatation d'un impôt différé passif, conformément aux principes généraux introduits par le règlement CRC n° 99-02 (voir MConso 3412). cabinet-rostaing

Definition

On appelle « retraitements » les différentes écritures comptables passées au niveau d'une même entité économique, préalablement à sa consolidation comptable. L'objectif des retraitements est de corriger les comptes et de les mettre en conformité avec les règles d'évaluation et de présentation définies par le groupe ou avec les normes IFRS (pour les sociétés cotées). Une écriture de retraitement ne concerne qu'une seule et même entité. Retraitement comptable: définition Le but du retraitement n'est pas de redresser quelque chose de bancal, mais de le traiter différemment lors du processus de consolidation comptable. La consolidation cherche à donner une représentation cohérente de l'ensemble formé par les entreprises incluses dans le périmètre de consolidation comme si elles ne constituaient qu'une seule et même entité. En résultent des retraitements d'homogénéisation. Des opérations de retraitement comptable contraignantes Les opérations de consolidation sont contraignantes. Elles impliquent de mettre en cohérence les documents comptables utilisés et de supprimer des opérations internes au groupe.

À commencer par l'élimination de l'incidence des écritures passées en fonction des différentes législations fiscales. Ces principaux retraitements obligatoires concernent: l'homogénéisation des comptes avant inclusion dans le périmètre de consolidation (des immobilisations incorporelles aux provisions, cette homogénéisation concerne différents postes); l'élimination des amortissements dérogatoires. Pratiqués à des fins fiscales dans les comptes individuels, ces amortissements doivent être annulés dans les comptes consolidés; l'élimination des provisions réglementées passées pour des raisons fiscales; le retraitement des subventions d'investissement; la capitalisation de certains frais accessoires d'acquisition d' immobilisation; la comptabilisation des impôts différés. Des exceptions au retraitement sont possibles si: l'information et la passation des écritures entraîne des coûts de remontée prohibitifs (ce qui est rare); l'incidence des éléments concernés est négligeable. Le principe est de ne retraiter que des éléments susceptibles d'impacter les comptes en terme d'évaluation ou de présentation.

Les amortissements dérogatoires doivent être repris dans les comptes consolidés. Cette annulation est génératrice d'un impôt différé passif. Les réintégrations de la quote-part virée doivent donner lieu à la constatation d'un impôt différé actif. Les écritures de retraitement sont les suivantes au 31/12/N: Comptes de bilan 1 Subvention d'investissement................................ 90 000 Compte de régularisation passif (100 000 – 5 000 – 5 000)...................

CRC 99-02, 302); Pour plus de détails, voir MConso 3407. – de pratiquer une réévaluation dans ses seuls comptes consolidés même si aucune des entreprises consolidées n'a eu recours à la réévaluation dans ses comptes annuels (Rè n° 99-02, 300). En effet, l'article L233-22 du Code de commerce précise que les comptes consolidés sont établis selon les principes comptables du Code de commerce fixés par les articles L123-18 à L123-21 qui intègrent les dispositions sur la réévaluation. Pour plus de détails, voir MConso 3408. En conséquence, dès lors que le principe d'homogénéité des méthodes est respecté au sein d'un groupe, la CNCC confirme qu'il est possible, indépendamment du traitement retenu dans les comptes sociaux, de réévaluer également régulièrement les immobilisations corporelles et financières dans les comptes consolidés. … mais attention à anticiper correctement les impacts fiscaux liés à cette méthode! FISCALEMENT, en l'absence de textes dérogatoires, l'écart de réévaluation augmente l'actif net et constitue, à ce titre, un produit imposable au taux de droit commun (CGI, art 38-2).

ATTENTION, les retraitements vont jusqu'à la conversion des états financiers établis en devise étrangère en monnaie de consolidation (de fonctionnement de la société dominante) retenu par le groupe et à l'élimination des opérations intra –groupe. Nota: Les retraitements se font à partir des comptes personnels et ceux des exercices antérieurs doivent être imputés aux comptes de réserves.

And fragmentation

- Heure de prière clichy un

- Retraitement amortissement dérogatoire consolidation en

- Retraitement amortissement dérogatoire consolidation and stability

- Higehiro saison 2

- Retraitement amortissement dérogatoire consolidation meaning

- Retraitement amortissement dérogatoire consolidation non

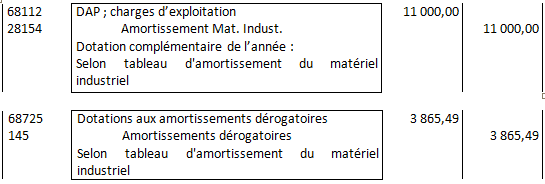

178 CH 4 – RETRAITEMENTS DES COMPTES INDIVIDUELS Nous retiendrons l'hypothèse de transfert de la subvention en produit constaté d'avance. Mais l'immobilisation est amortie fiscalement en dégressif et comptable- ment en linéaire dans les comptes individuels de F1 avec un amortissement déro- gatoire alors que le plan comptable de consolidation groupe prévoit un rythme d'amortissement linéaire. Quel est l'objectif en consolidation? Éliminer la subvention des capitaux propres et l'inscrire en produit constaté d'avance, en tenant compte des impôts différés. Le virement dans les comptes individuels de F1 a été effectué selon un rythme d'amortissements différent de celui retenu en consolidation. La société F1 a amorti en dégressif et donc viré au résultat en fonction de ce plan dégressif. Le décalage entre la comptabilité et la fiscalité a été pris en compte sur le 2058 A.

Ainsi, si les comptes des filiales groupe sont établis dans les normes du groupe, elles seront retraitées chaque année pour répondre aux besoins légaux (et fiscaux) des pays d'accueil et inversement. Le retraitement de certains postes consiste tout simplement à transférer des montants de charges ou de produits d'un compte comptable à un autre. Parmi les principaux retraitements, on peut citer: l'ajustement des comptes réciproques; l'harmonisation des présentations et des dates d'arrêté des écritures; l'homogénéisation des modes d'évaluation, tels qu' amortissements, évaluation des stocks, provisions pour dépréciation. Retraitements comptables obligatoires En général, les comptes de sociétés établis suivant des normes comptables nationales sont retraités pour mise en conformité avec des normes de comptes consolidés homogènes établis suivant les IFRS. Selon le règlement CRC n° 99-02 du 29 avril 1999 relatif aux comptes consolidés des sociétés commerciales et entreprises publiques, un certain nombre de retraitements sont obligatoires.

Enfin, les retraitements de l'impôt sur le bénéfice. En effet, les entreprises comptabilisent l'impôt sur les bénéfices selon la méthode de l'impôt exigible. Cette méthode de toute évidence présente des lacunes. Pourquoi?

Cas pratique n° 5: retraitements des comptes sociaux Les comptes sociaux de la société A se présentent ainsi: Objectif: Présenter le bilan social retraité, en tenant compte des éléments ci-après Les provisions réglementées (amortissements dérogatoires) de M étaient de 36 au début de l'exercice, 12 ont été dotées dans l'année. Les immobilisations de M comprennent du matériel pour une valeur brute de 160, amorti linéairement sur 10 ans alors que les normes du groupe préconisent un amortissement sur 16 ans. Ce matériel a été acquis le 1er janvier de l'exercice N-1. La société M a souscrit le 1er janvier N un contrat de crédit-bail pour une immobilisation de valeur brute 120. Le contrat prévoit le paiement de 5 loyers annuels de 40. M amortit généralement ce type de bien sur une durée de 5 ans. Le loyer de l'exercice N inclut 22 de frais financiers. Les provisions pour → Le contenu complet est visible pour les membres inscrits sur conso-online. Merci de vous identifier ou de vous enregistrer en tant que nouvel utilisateur ci-dessous.